Перезвоните мне

Як відобразити у собівартості придбаного товару суму додаткових витрат на перевізника та митні витрати у конфігурації «BAS Малий бізнес»?

Роздивимося варіант, коли запаси та послуга з доставки будуть відображені у документі «Прибуткова накладна», так як в них один і той же постачальник.

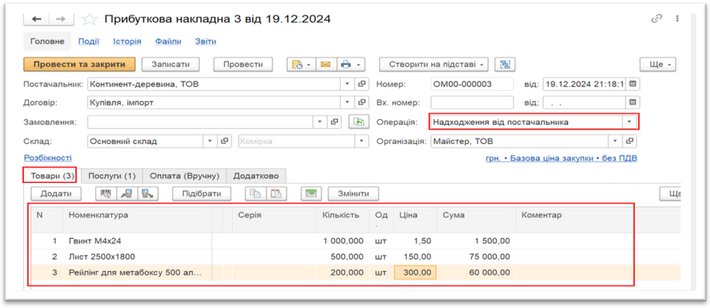

«Прибуткова накладна» - це документ, який служить для відображення надходження запасів і послуг від сторонніх контрагентів. Для надходження товарів використовується операція «Надходження від постачальника». Необхідно заповнити наступні обов’язкові реквізити у шапці документа: Організація, Вид операції, Контрагент, Договір, Склад.

У табличної частині «Запаси» заповнити (або підібрати) реквізити: «Номенклатура товару, Кількість, Ціна, Одиниця виміру».

Рис 1. Документ «Прибуткова накладна», таблична частина «Товари»

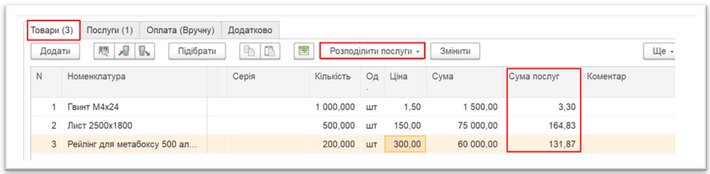

У табличної частині «Послуги» заповнити реквізити номенклатури послуг, вартість яких може бути віднесена на вартість запасів.

Якщо вид операції документу "Надходження від постачальника", включити прапорець "Включати послуги в собівартість запасів".

Рис 2. «Прибуткова накладна», таблична частина «Послуги»

У такому разі в табличної частині «Запаси» за допомогою функції "Розподілити послуги» вибрати спосіб розподілу вартості послуг - «за сумою» або «за кількістю», тоді відобразиться колонка «Сума послуг» для кожної номенклатури.

Рис 3. «Прибуткова накладна», розподіл вартості послуг

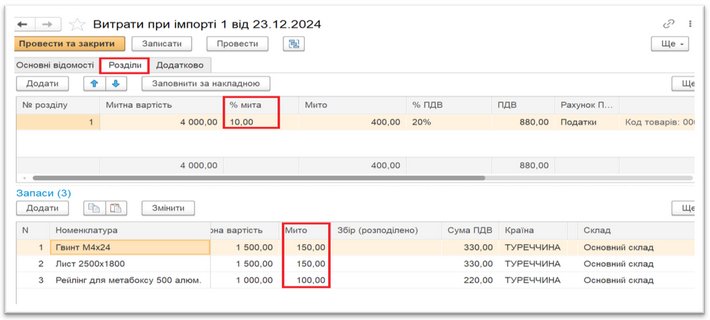

Якщо у запасів та послуг будуть різні постачальники, то послуги повинні відображатися за допомогою документа "Додаткові витрати", який створюється на підставі документа "Прибуткова накладна".

Щоб додати до вартості запасів витрати на митні послуги, за допомогою функції «Створити на підставі» у «Приходній накладній» необхідно створити документ «Витрати при імпорті».

У табличної частині документу «Розділи» заповнити реквізит «% мита».

У табличної частині документу «Запаси» заповнити реквізит «Країна» (постачальника).

Рис 4. Документ «Витрати при імпорті»

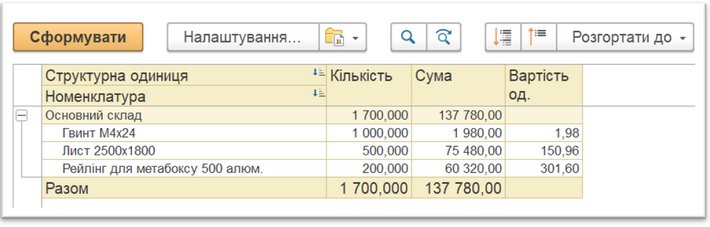

Аналізувати вартість придбаних запасів з урахуванням додаткових витрат можна звітом «Собівартість залишків»

Рис 5. Звіт «Собівартість витрат»

Отримати повноцінні та комплексні навички практичної роботи та ведення обліку за всіма напрямками Вашої діяльності у програмі «BAS: Малий бізнес» Ви можете на курсі нашого навчального центру.

За деталями можна звернутись за телефонами +38 (067) 30-067-50 +38 (099) 30-099-50.

А щоб не пропустити інші корисні безкоштовні матеріали стосовно обліку у конфігураціях лінійки BAS – підписуйтесь на наш канал https://t.me/Procom_ProBAS