Перезвоните мне

1. Рассматриваемый процесс и описание исходного примера

В рамках данного описания рассматривается методика управления процессом производства и учета незавершенного производства при изготовлении деталей /сборочных единиц (далее ДСЕ), технологический маршрут изготовления которых состоит из нескольких цехозаходов (этапов). В качестве примера будет рассмотрен следующий маршрут изготовления детали:

1. Заготовительный цех, этап «Изготовление заготовки»

2. Механический цех, два этапа:

2.1. Этап «Черновая обработка»

2.2. Этап «Чистовая обработка»

3. Сварочный цех, этап «Сварка, сборка».

2. Краткое описание методик

Функциональные возможности BAS ERP позволяют использовать несколько подходов для управления многоэтапным производством и учета производственных затрат в зависимости от порядка ввода нормативно-справочной информации.

В данном описании представлено 2 подхода:

1. Выделение отдельных объектов расчета себестоимости на каждый этап технологического процесса - далее данный метод будет условно называться «Методика Матрёшки»

2. Без выделения отдельных объектов расчета – далее данный метод будет условно называть «Метод Чистых затрат»

2.1. Суть метода «Матрёшка»

2.1.1. Главный принцип метода «Матрёшка»

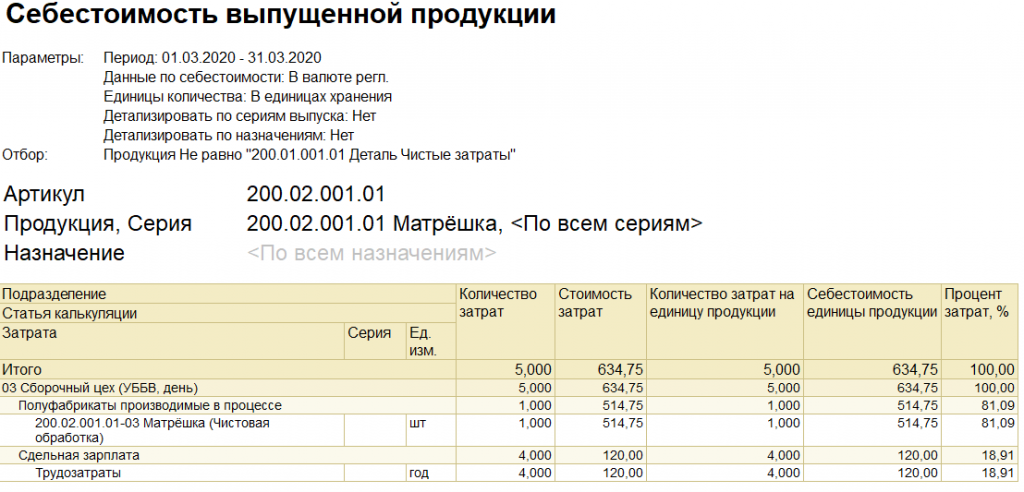

Готовая деталь состоит из последовательно вложенных друг в друга полуфабрикатов, которые представляют собой эту же деталь на разных этапах производства. Себестоимость ее формируется в этом же разрезе. На каждом шаге производственного процесса все затраты (и по статьям и по элементам) «сворачиваются» в специальную сводную статью затрат и передаются между этапами вместе с соответствующими полуфабрикатами. Таким образом, в учете затрат цеха присутствуют не только непосредственные затраты цеха, но и накопленные на предыдущих этапах затраты других цехов, причем в «свернутом» виде, по сути, одной цифрой.

Себестоимость готовой детали состоит из последовательно вложенных друг в друга незаконченных деталей всех этапов. Себестоимость незаконченный деталей после промежуточных этапов, кроме первой, состоит из сводной статьи, на которой собрана себестоимость всех предыдущих этапов + затраты на этапе.

Пример дерева структуры себестоимости готовой детали:

- Деталь готовая после этапа «Сварка, сборка» (Сварочный цех)

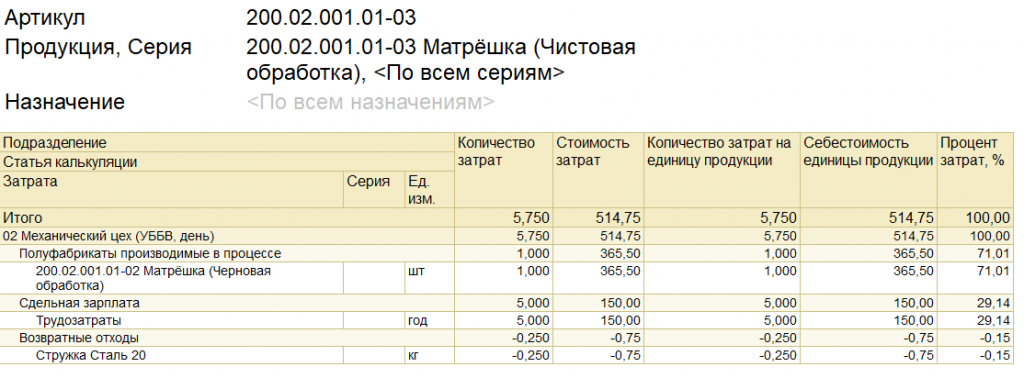

- Деталь незаконченная после этапа «Чистовая обработка» (Механический цех)

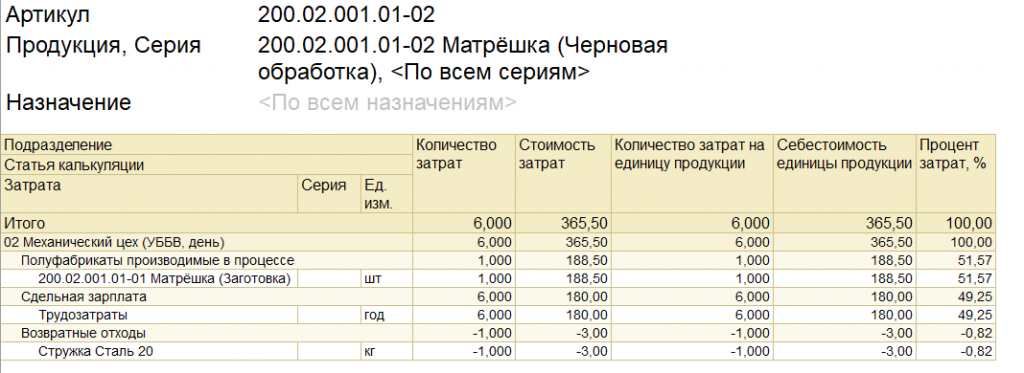

- Деталь незаконченная после этапа «Черновая обработка» (Механический цех)

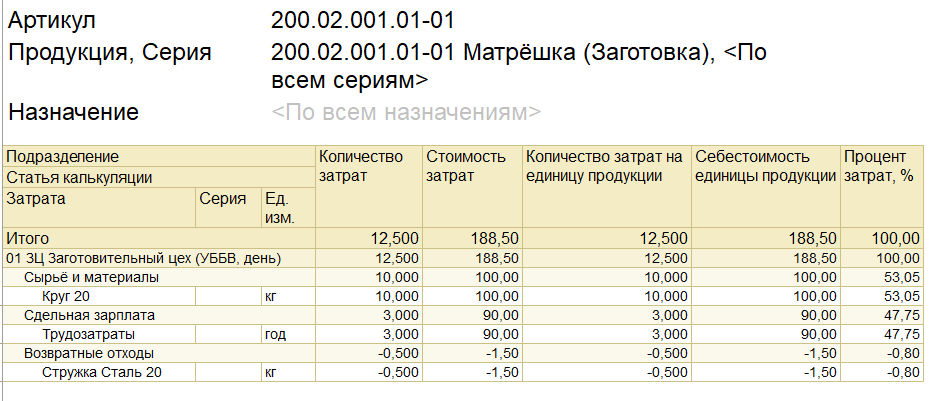

- Деталь незаконченная после этапа «Изготовление заготовки» (Заготовительный цех)

- Основной материал, переданный в Заготовительный цех

2.1.2. Настройка НСИ для метода «Матрёшка»

Для каждого этапа создается отдельная ресурсная спецификация с одним производственным этапов. Для этапа определяется выходное изделие, которое соответствует незаконченной детали, получаемой после завершения этапа – отдельный элемент справочника «Номенклатура» или комбинация «Номенклатура + Характеристика» (выбор зависит от необходимости учета незаконченных деталей по весу, например, для решения задач «баланса металла»).

2.1.3. Схема документооборота для метода «Матрёшка»

Для каждого этапа создается отдельный маршрутный лист. После выполнения маршрутного листа для КАЖДОГО этапа (даже если это промежуточных этап маршрута обработки) оформляется документ выпуск незаконченной детали и фиксируется направление передачи (на склад или на следующий этап в другое подразделение).

2.1.4. Рекомендация методиста

Использование данного метода существенно усложняет структуру ресурсных спецификаций. Ресурсная спецификация на 1 деталь для описанного примера (4 этапа производства) будет состоять из 4-х спецификаций, связанных в дерево, и это сделает ее совершенно нечитабельной, и не редактируемой.

Как следствие, существенно усложняется анализ фактической себестоимости детали в целом ведь плановая калькуляция чаще всего составляется без учета промежуточных этапов и составляется на деталь целиком.

А также искажается анализ затрат по центрам затрат – в структуре затрат подразделения присутствуют затраты других подразделений. В бухгалтерском учет на счете 23 при этом отражается накрученная несколько раз сама на себя (как «матрёшка») сумма затрат.

2.2. Суть метода «Чистых затрат»

2.2.1. Главный принцип метода «Чистых затрат»

Главный принцип: производственные затраты до полного завершения всего технологического процесса числятся в местах возникновения затрат и не передаются между цехами. Таким образом, в затратах цеха учитываются ТОЛЬКО затраты этого цеха без полученных затрат других подразделений. Кроме того, затраты остаются в «первичном виде» по статьям и элементам затрат.

Себестоимость готовой детали состоит из покупных материалов (для сборочных единиц - полуфабрикатов собственных) + отдельно затрат на каждом этапе.

Пример дерева структуры себестоимости готовой детали:

- Деталь готовая

o Прямые затраты этапа «Сварка, сборка»

o Прямые затраты этапа «Чистовая обработка» (Механический цех)

o Прямые затраты этапа «Черновая обработка» (Механический цех)

o Прямые затраты этапа «Изготовление заготовки» (Заготовительный цех)

o Основной материал, переданный в Заготовительный цех

2.2.2. Настройка НСИ для метода «Чистых затрат»

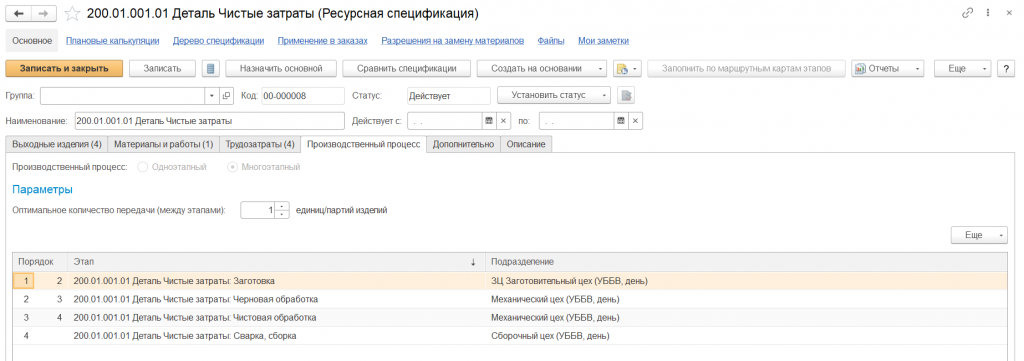

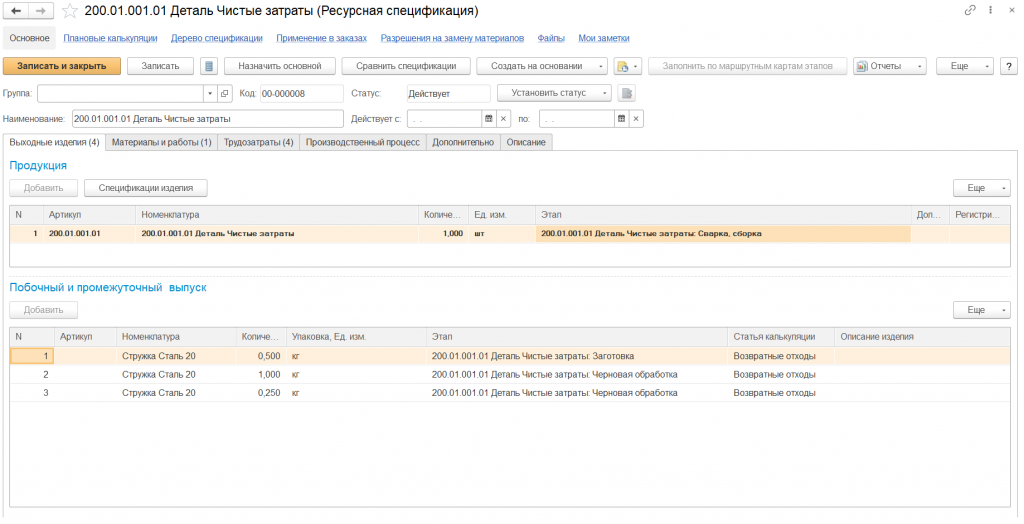

На весь технологический маршрут изготовления создается 1 (одна) ресурсная спецификация с указанием перечней этапов. Материалы и трудозатраты указываются в привязке к конкретному этапу. Выходное изделие одно – готовая деталь.

2.2.3. Схема документооборота для метода «Чистых затрат»

Для каждого этапа создается отдельный маршрутный лист. Передача незаконченной детали между этапами подтверждается фактом выполнения маршрутного листа. Отдельный документ создавать нужно только на последнем этапе – выпуске готовой детали. В программе реализованы отдельные регистры, которые позволяют для материальных затрат отдельно проанализировать остаток нетронутых, распределенных на этап (но находящихся в затратах цеха), распределенных на выпуск (полностью включенных в себестоимость и исключенных из затрат).

2.2.4. Рекомендации методиста.

При использовании данного метода существенно упрощается анализ фактической себестоимости детали в целом – структура себестоимости детали при плановой калькуляции совпадает с фактической структурой себестоимости.

При использовании данного метода существенно упрощается анализ затрат по центрам затрат – накрученные несколько раз затраты будут только в сборочных цехах, так как они потребляют полуфабрикаты собственного производства (исключив статью «Полуфабрикаты собственные» можно получить «чистые» затраты подразделения). В бухгалтерском учете на счете 23 при этом также существенно уменьшиться оборот.

Приложения к описанию методик

1. Пример методики «Матрешка»

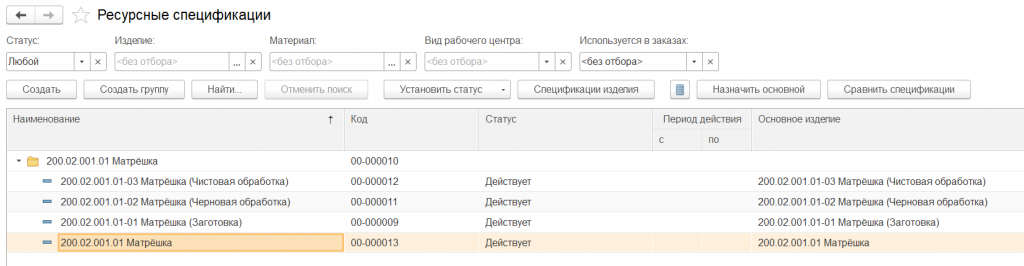

Необходимо создать отдельную спецификацию на каждый производственный этап:

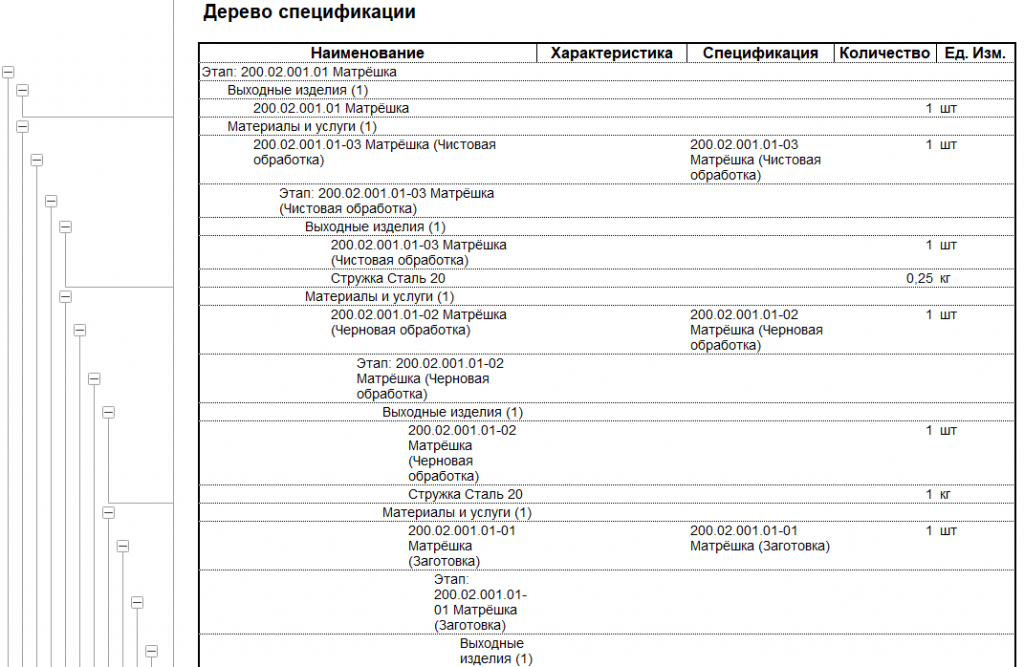

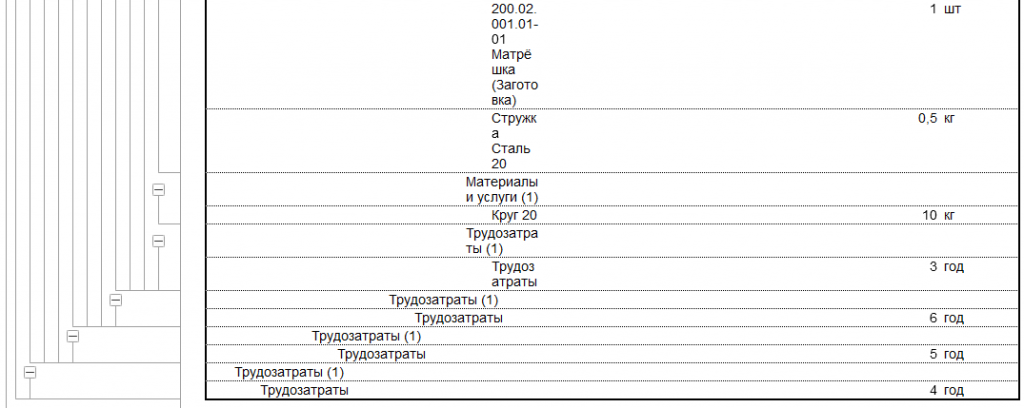

При этом выстраивается дерево спецификаций:

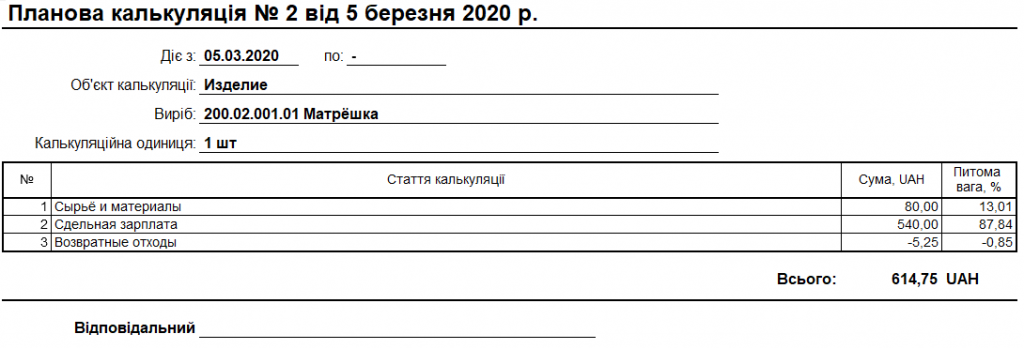

Плановая калькуляция рассчитывается до первичных затрат:

Себестоимость рассчитывается на каждый этап:

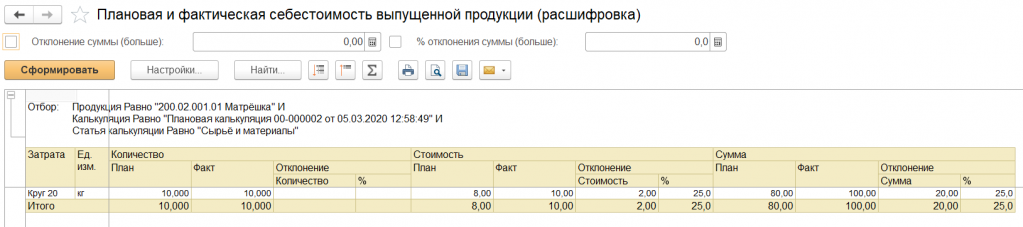

План-фактный анализ выполняется до первичных затрат:

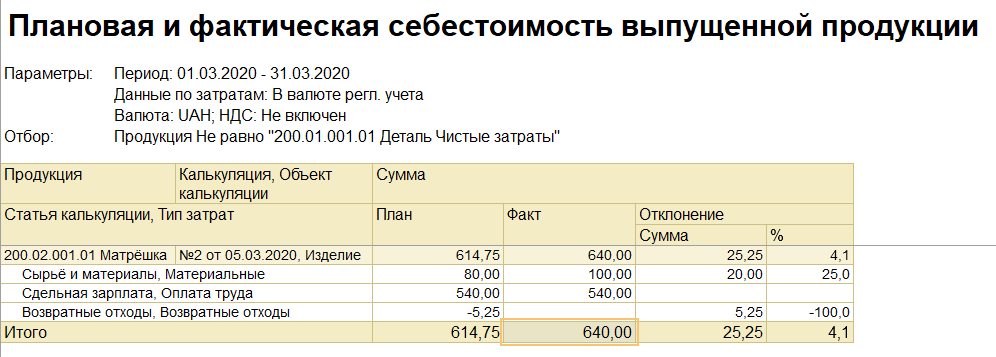

2. Пример методики «Чистые затраты»

Создается ОДНА спецификация на все производственные этапы:

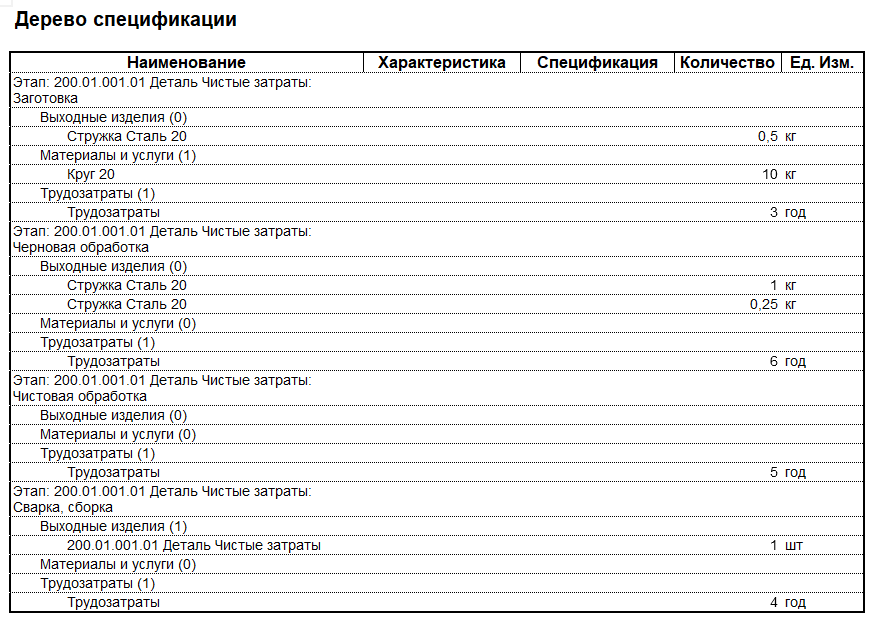

Дерево спецификаций для деталей состоит из этапов производства ОДНОЙ детали:

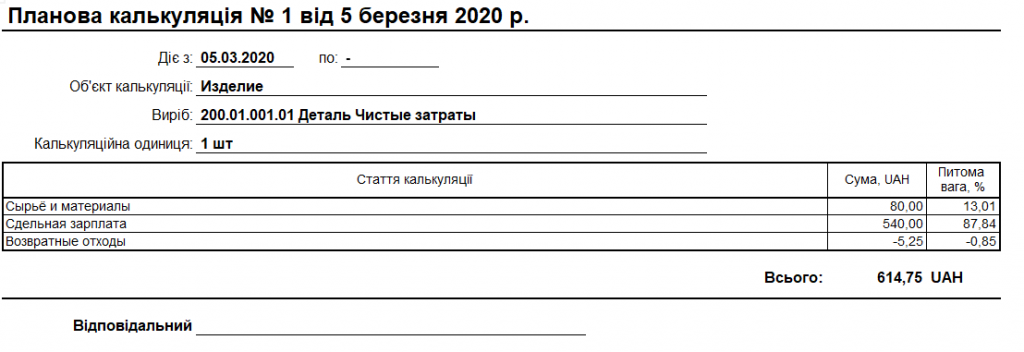

Плановая калькуляция рассчитывается до первичных затрат:

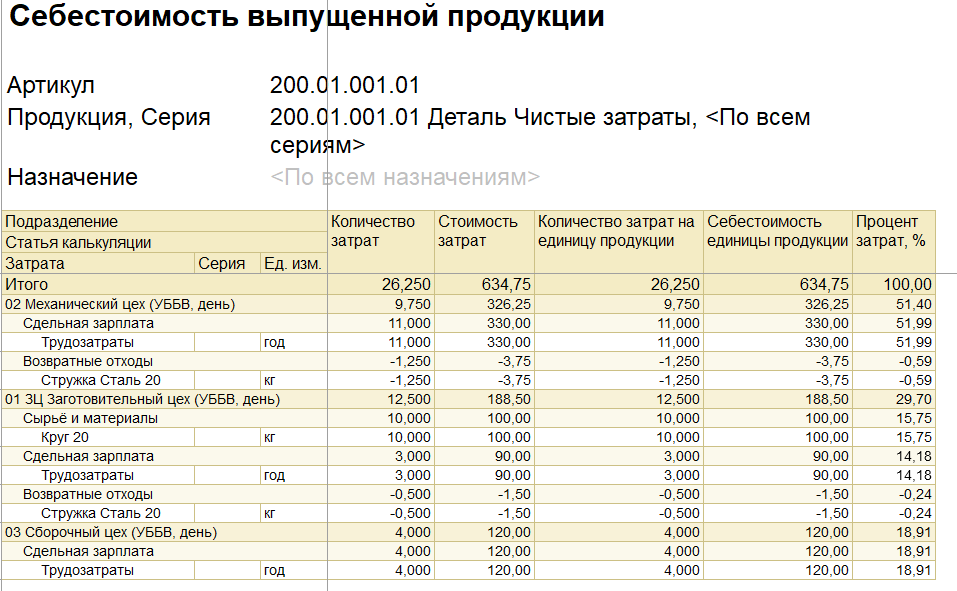

Себестоимость продукция представлена как себестоимость ОДНОЙ детали и деталировкой затрат по подразделениям:

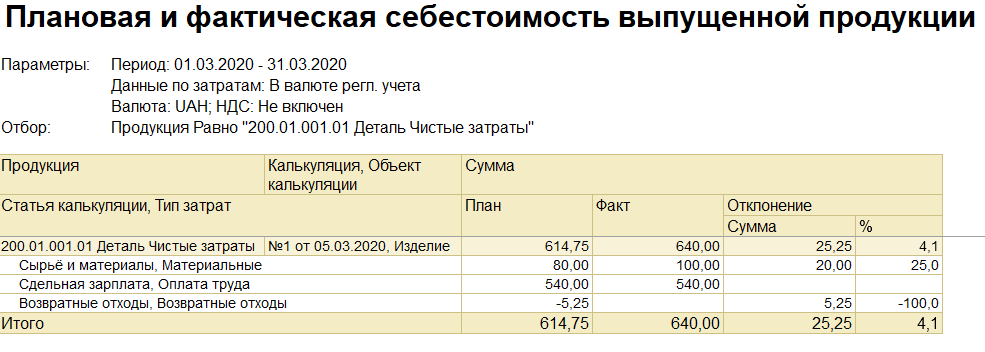

План-фактный анализ выполняется до первичных затрат:

Автор: Олександр Шмигля