Перезвоните мне

BAS ERP 2.5, BAS КУП 2.5: Відображення ретро-бонусів

В конфігураціях BAS ERP 2.5, BAS КУП 2.5 використовується механізм невідфактурованих поставок товарів. Включення даної опції надає змогу окремо реєструвати надходження запасів на склад, та потім окремо оформлювати отримання права власності.

Тобто, функціоналом можна користуватись не тільки для тих випадків, коли за умовами договору постачальник виплачує винагороду (ретро-бонус), а взагалі для відображення операцій, при яких запаси фактично надійшли на склад від постачальника, але документи переходу права власності на них ще не отримані.

Налаштування та НДІ

Використання механізму невідфактурованих поставок товарів включається функціональною опцією Купівлі - Настройка НДІ і розділів – Купівлі – Документи купівель – Невідфактуровані поставки (Рис. 1)

Рис 1. – Включення механізму невідфактурованих поставок

Для включення функціональної опцій необхідно використовувати: партіонний облік 2.5 (НДІ і адміністрування - Настройка НДІ і розділів – Фінансовий результат і контролінг – Облік товарів – Додаткові настройки обліку собівартості).

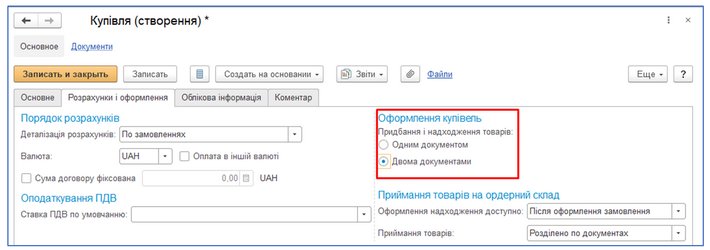

Робота за схемою невідфактурованих поставок фіксується в договорі з постачальником. Тому, в інформаційній базі повинні використовуватись договори.

Договір з постачальником оформлюється таким чином: метою договору є Купівля. Купівлі оформлюються Двома документами (Рис. 2).

Рис 2. – Договір з постачальником

Оформлення фактичного надходження товарів

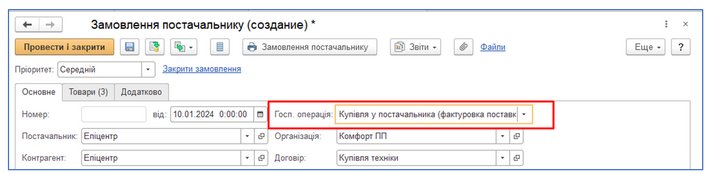

Якщо використовуються Замовлення постачальнику (рекомендується), Замовлення постачальнику оформлюється з господарською операцією Купівля у постачальника (фактуровка поставки) (Рис. 3).

Рис 3. – Замовлення постачальнику

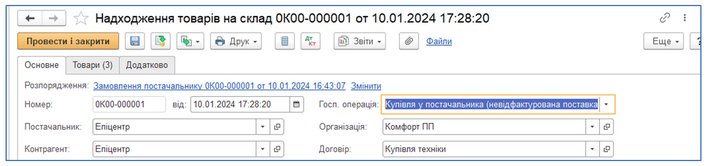

Вхідні накладні, отримані протягом місяця, реєструються документами Надходження товарів на склад (Рис. 4) в рамках робочого місця Накладні до оформлення. Без використання замовлень, документ Надходження товарів на склад створюється вручну, у якості розпорядження обирається договір.

В бухгалтерському обліку вартість запасів, що надійшли, відображається за рахунком 63НП "Зобов'язання за невідфактурованими поставками. У разі, якщо документи переходу права власності надходять у наступних місяцях, наявності документа Надходження товарів на склад достатньо для коректного закриття місяця.

Документ «Надходження товарів на склад» не впливає на взаєморозрахунки з постачальником та не відображається в звітах підсистеми «Купівлі».

Рис 4. – Документ Надходження товарів на склад

ТМЦ, отримані від постачальника, можуть вільно продаватися, переміщуватися, у т.ч. у цехові комори та списуватися на статті витрати.

Реєстрація фінансового документу придбання товарів з наданням знижок

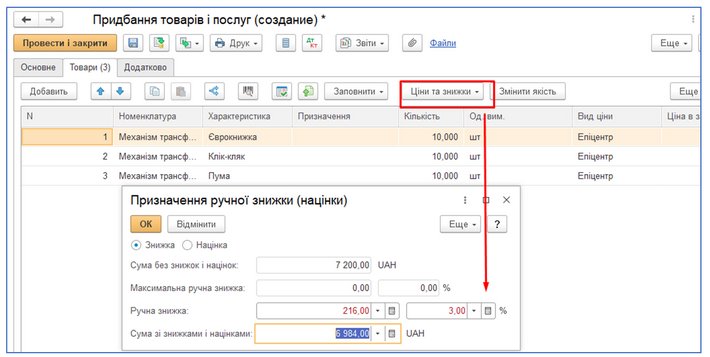

Для відображення переходу права власності на товари, як для ордерних так і неордерних складів, слід оформити документ «Придбання товарів і послуг».

Документ «Придбання товарів і послуг» може бути сформований в рамках робочого місця «Накладні до оформлення». Знижки можуть вводитися для кожного рядку, або автоматично для виділених рядків за кнопкою Ціни та знижки – Призначити ручну знижку (націнку) (Рис. 5)

Рис 5. – Документ Придбання товарів та послуг

Право власності на товари, які надійшли в рамках невідфактурованих поставок, до моменту отримання фінансових документів, належать організації–постачальнику, але при цьому можуть бути продані клієнту або передані у виробництво від імені організації, якій ці товари були фактично відвантажені.

Товари, отримані по схемі невідфактурованої поставки завжди обліковуються по партіях і партії підбираються за методом ФІФО незалежно від методу оцінки вартості, який обрано в обліковій системі. Сумові розбіжності враховуються у вартості товарів як додаткові витрати (позитивні або негативні).