Перезвоните мне

Виробництво: Накопичення та розподіл постатейних витрат. На прикладі конфігурації BAS:КУП

Розглянемо питання накопичування та розподілу постатейних витрат у виробництві.

Постатейні витрати у виробництві - це будь-які інші витрати, що пов'язані з виробництвом, але не належать до трудовитрат і номенклатурних витрат. Постатейні витрати накопичуються документами різних підсистем прикладного рішення за статтями витрат.

Створення статті витрат

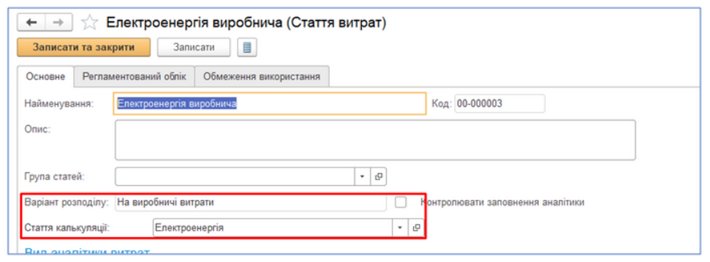

Для розподілу непрямих виробничих витрат на собівартість продукції, що випускається, створюється стаття витрат з варіантом розподілу На виробничі витрати. (Фінансовий результат і контролінг – Див. також – Статті витрат).

Для статей витрат з варіантом розподілу На виробничі витрати можна зазначити статтю калькуляції, по якій дані витрати будуть включені в собівартість (Рис1).

Рис 1. – Створення статті витрат

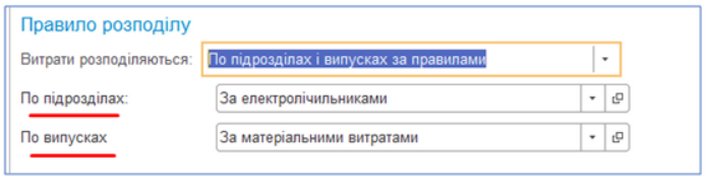

В залежності від варіанту розподілу визначається за якими правилами будуть розподілені витрати. Наприклад, якщо обраний варіант По підрозділах і випусках за правилами, правила розподілу зазначаються і для розподілу по підрозділах і для розподілу вже всередині підрозділу (Рис.2).

Рис 2. – Створення статті витрат. Правила розподілу

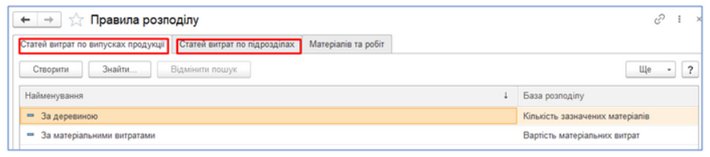

Правила розподілу Статей витрат по випусках продукції та Статей витрат по підрозділах створюються в робочому місті Правила розподілу (Виробництво – Див. також – Правила розподілу витрат) (Рис.3).

Рис 3. – Створення правил розподілу витрат

Накопичення постатейних витрат

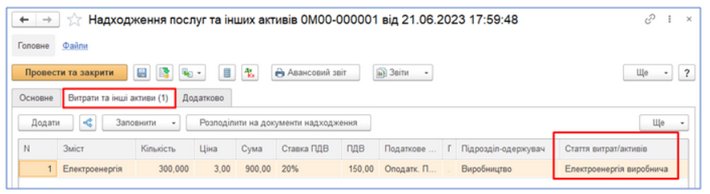

Постатейні витрати накопичуються в вартісному вираженні з обов'язковим зазначенням в первинних документах статті витрат.

Документи формування постатейних витрат:

- Надходження товарів і послу (номенклатурні позиції з типом номенклатури «Робота» та «Послуга»);

- Надходження послуг та інших активів (Рис 4);

- Авансовий звіт;

- Внутрішнє споживання товарів, тощо.

Рис 4. – Документ накопичення постатейних витрат

Розподіл виробничих постатейних витрат

Остаточний вибір варіанта розподілу для постатейних витрат виконується в рамках робочого місця Виробництво – Виробничі витрати – Розподіл витрат на собівартість продукції.

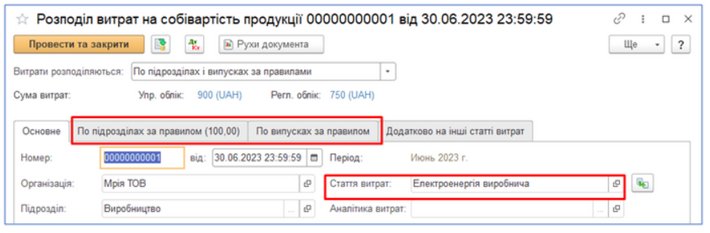

Для кожної статті витрат створюється окремий документ Розподіл витрат на собівартість продукції (Рис.5).

Рис 5. – Документ Розподіл витрат на собівартість продукції

В документі відображається інформація про суму витрат, накопичених за статтею витрат протягом місяця. За замовчуванням використовується спосіб і правило розподілу, задані в статті. Але для обраних правил передбачена можливість уточнити параметри їх використання.

Документами Розподіл витрат на собівартість продукції формується необхідна база розподілу.

<Розрахунок за базою розподілу виконується шляхом розрахунку собівартості в рамках процедури закриття місяця.

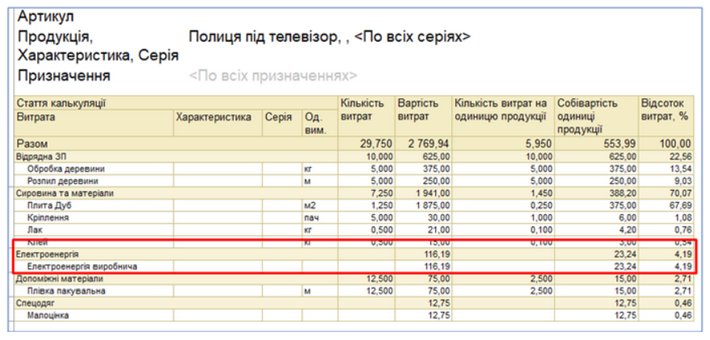

Подивимось результат розподілення виробничих постатейних витрат на прикладі звіту Собівартість випущеної продукції (Виробництво – Звіти по виробництву – Собівартість випущеної продукції) (Рис 6)

Рис 6. – Звіт Собівартість випущеної продукції