Перезвоните мне

Собівартість ЗА ПЕРІОДОМ чи ЗА ЗАМОВЛЕННЯМ?

Аналіз собівартості може виконуватись по-різному. Розглянемо 2 підходи на одному прикладі.

Перший підхід – умовно назвемо його БУХГАЛТЕРСЬКИЙ – аналізуємо собівартість деталі, випущеної в одному маленькому періоді, найчастіше це МІСЯЦЬ.

Другий підхід – умовно назвемо його підходом ЕКОНОМІСТА – аналізуємо собівартість деталей ЗАМОВЛЕННЯ за весь період виконання замовлення.

Як приклад розглядатимемо багатоетапний виробничий процес виготовлення партії деталей. При цьому у нас:

1. Виробничий процес, що переходить за кількома місяцями

2. Розмір виробничої партії постійно в процесі змінюється (або при розрахунку графіка розмір партії на різних етапах різний або за фактичного виконання маршрутних листів встигли виконати не всю заплановану кількість)

Ось наш приклад.

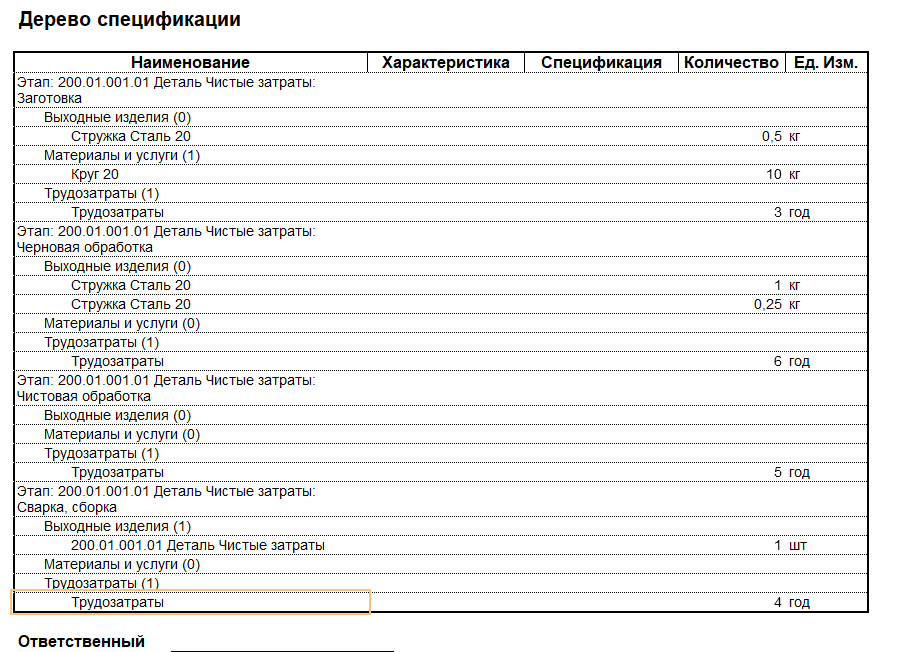

Виробничий процес (багатопередільний): визначено 4 етапи виробництва. На 1 шт вихідного виробу (випуск після останнього етапу) потрібно 10 кг матеріалу (перший етап). На кожному етапі є трудовитрати

Рис 1.

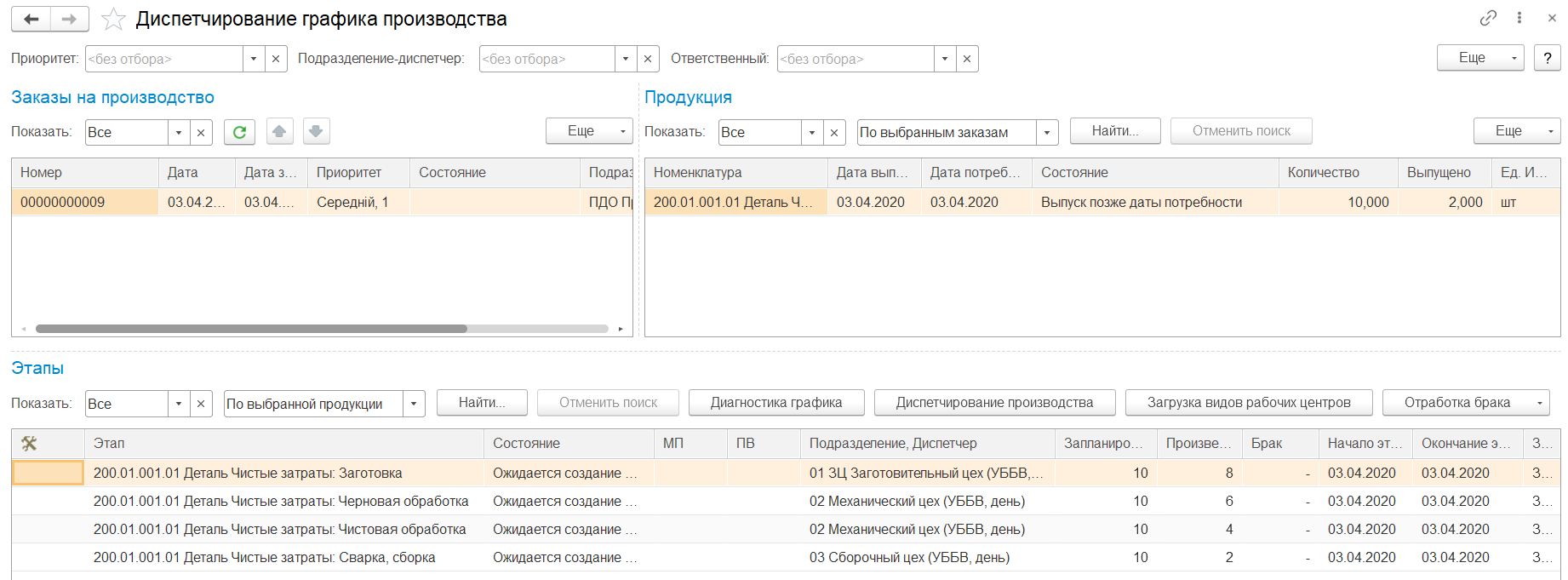

Відкрито замовлення на виробництво 10 шт деталей. Графік складено без контролю потужностей. Сформовано 4 етапи з 10 штук деталей.

Розпочато процес виконання графіка виробництва: 1. На етапі 1 закрито маршрутний лист на 8 деталей (зазначили факт споживання матеріалів на 8 деталей = 80 кг)

2. На етапі 2 закрито маршрутний лист на 6 деталей.

3. На етапі 3 закрито маршрутний лист на 4 деталі.

4. На етапі 4 закрито маршрутний лист на 2 деталі.

Рис 2.

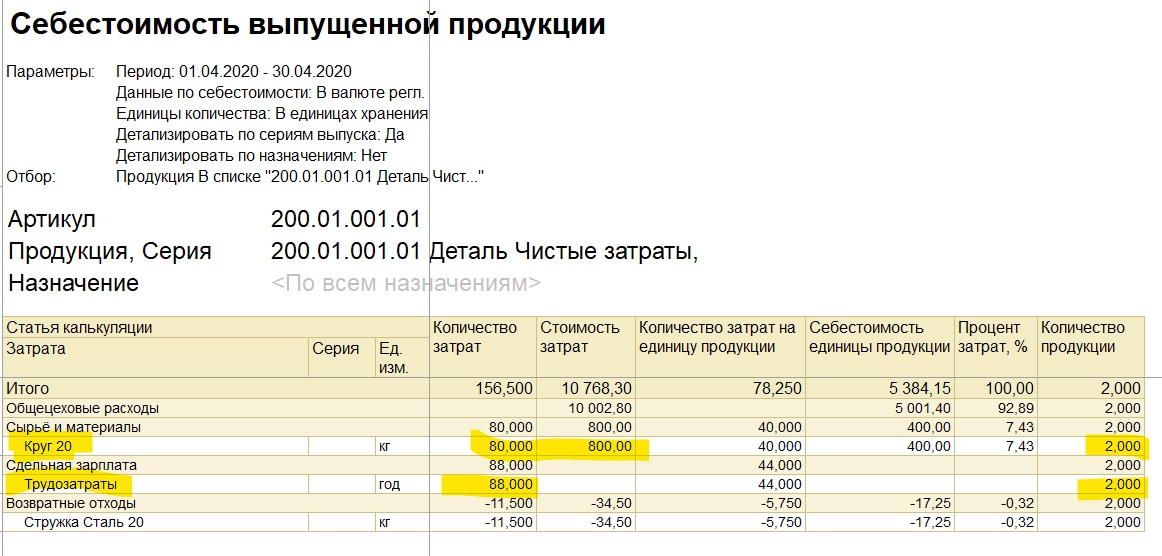

Зробили Закриття місяця і порахували собівартість. Собівартість ВИГОТОВЛЕНИХ 2х деталей включає:

· Матеріали на 8 деталей.

· Трудовитрати: першого цеху на 8 деталей + другого цеху на 6 деталей + третього цеху на 4 деталі + четвертого цеху на 2 деталі.

Рис 3.

Чому так вийшло. Річ у тім, що у програмі 2 розподіли:

1. на етапи. 2. на випуск.

При цьому розмір партії випуску та розмір партії етапів не синхронізуються (немає жорсткого поняття «партія запуску») - закриття місяця за наявності випуску "зачищає" розподілене по етапів повністю.

Як же бути «бухгалтеру»? Невже BAS ERP йому не підходить?

Вихід є, і він часто використовувався в УПП - на кожен етап (цех) виділяйте об'єкт розрахунку собівартості: номенклатура або номенклатура + характеристика (я називаю цю методику "матрьошка"). Усі ресурсні специфікації одноетапні, після кожного етапу оформляємо випуск.