Перезвоните мне

Проводки у роздрібній торгівлі в BAS Бухгалтерія, BAS Бухгалтерія КОРП

У конфігураціях підтримуються різні способи ведення обліку роздрібної торгівлі. Вони відрізняються методикою обліку товарів. Розглянемо, які методики ведення обліку роздрібної торгівлі можуть бути застосовані в конфігураціях BAS Бухгалтерія та BAS Бухгалтерія КОРП.

Спосіб обліку товарів у роздрібній торгівлі визначається двома незалежними один від одного параметрами:

- Спосіб оцінки товарів

- Вид складу

І звичайно, обраний спосіб обліку – впливає на формування бухгалтерських проводок.

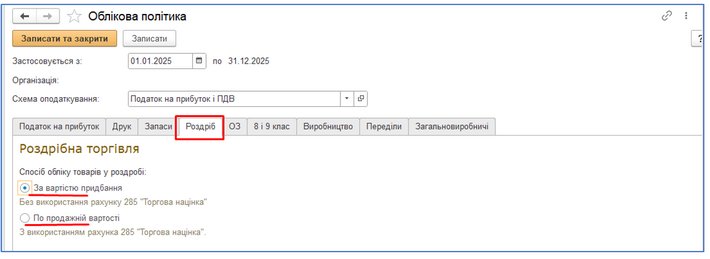

1) Спосіб оцінки товарів у роздрібній торгівлі встановлюється в обліковій політиці організації для кожної організації окремо, і може набувати таких значень:

- За вартістю придбання

- По продажній вартості

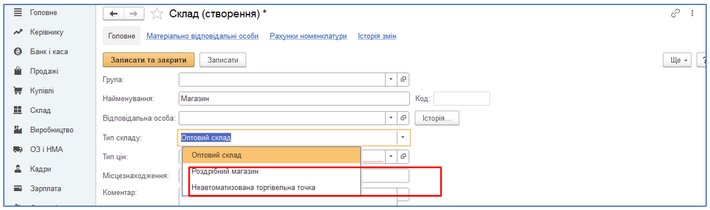

2) Вид складу (торговельної точки). Вид торговельної точки встановлюється в довіднику «Склади» і може набувати таких значень для роздрібної торгівлі:

- Роздрібний магазин. Для визначення цього виду складу часто застосовується термін «Автоматизована торгова точка». З точки зору конфігурації торгова точка вважається автоматизованою, якщо її засоби технічного забезпечення або специфіка торговельної діяльності дозволяють щодня формувати детальний звіт про продані товари для подальшого введення в інформаційну базу.

- Неавтоматизована торгова точка. Торгова точка вважається неавтоматизованою, якщо щоденної реєстрації проданих товарів в ній не ведеться.

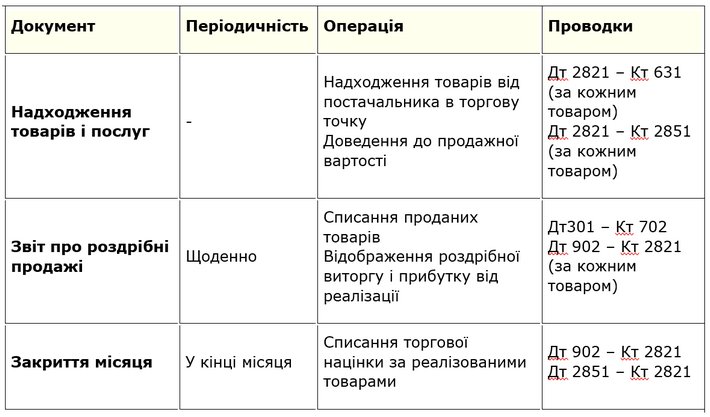

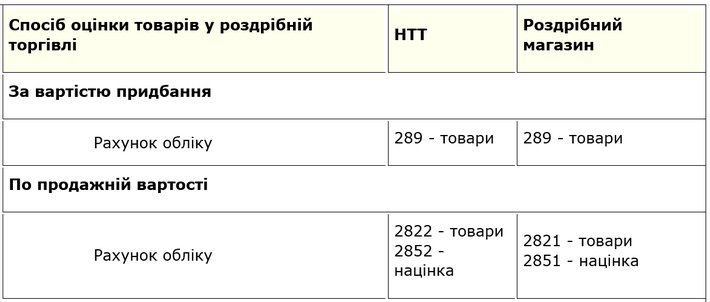

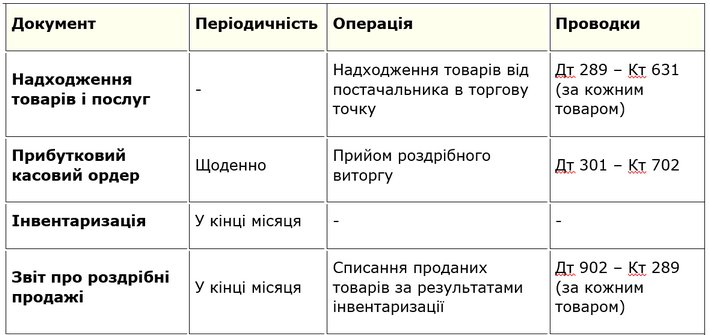

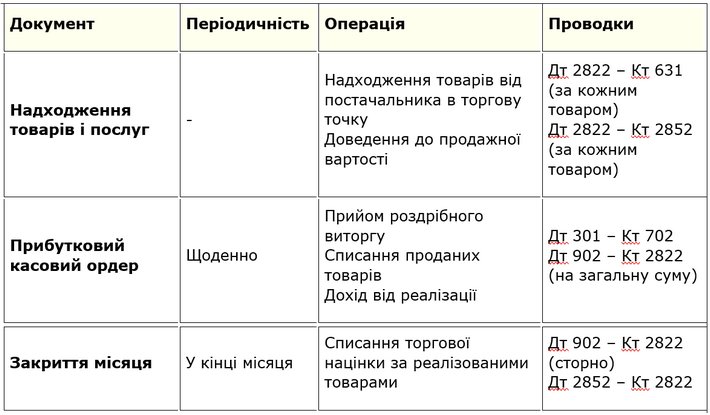

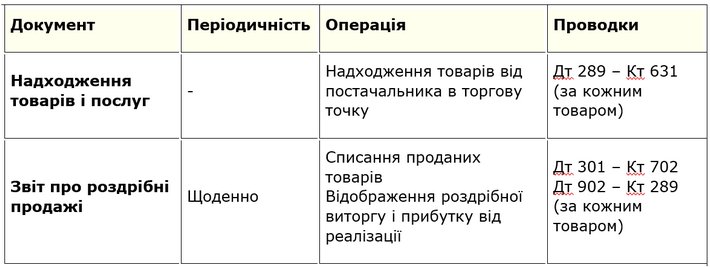

Бухгалтерські рахунки обліку товарів на складі в залежності від обраного способу:

- Спосіб оцінки товарів

- Проводки для НТТ:

- Облік товарів за вартістю придбання

- Облік товарів по продажній вартості

- Проводки для складу Роздрібний магазин:

- Облік товарів за вартістю придбання

- Облік товарів по продажній вартості