Перезвоните мне

Облік податкових зобов’язань в продуктах BAS

Підґрунтям для нарахування податкових зобов’язань в BAS КУП та BAS ERP є дані бухгалтерського обліку розрахунків з клієнтами. Першою подією є факт отримання авансу або проведенням відвантаження товару чи виконання робіт, тобто використовуються лише документи передбачені ПКУ – податкові накладні та Додатки 2 до них.

Правила виділення авансів та визначення першої події визначається договором (за наявності) – за договором в цілому, за замовленням (накладною). Для таких операцій як експорт, розрахунки з бюджетними установами та інші операції особливого виду, за якими не передбачено визначення суми першої події за ПКУ – момент визначення ПЗ також вказується в договорі.

Оформлення ПЗ за авансами

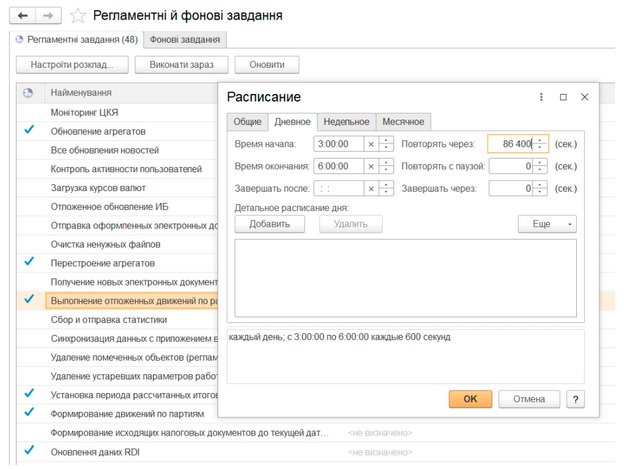

У випадку розрахунку ПЗ за авансами ця процедура проводиться регламентним завдання. Таким чином є можливість рознести у часі процедуру оперативного введення первинних документів (співробітниками вдень) та виконання розрахунків автоматично вночі (зокрема й ПЗ).

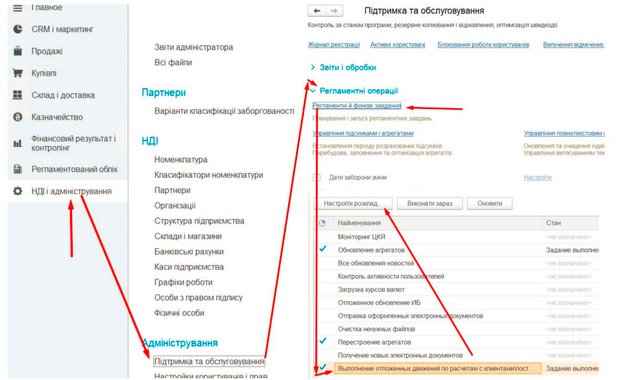

Рис. 1 – Доступ до налаштування регламентних операцій формування ПЗ)

Рис. 2 - Налаштування розкладу регламентного завдання «Виконання відкладених рухів з клієнтами/постачальниками

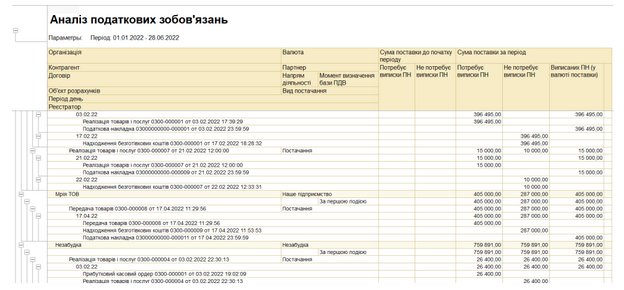

Результати виконання розрахунків бухгалтер може перевірити за допомогою звіту «Аналіз податкових зобов’язань», в якому міститься інформація про суми першої події, нараховані за кожним документом конкретного договору, суми податкових документів.

Рис. 3 – Звіт «Аналіз податкових зобов’язань»

Для ПН, яка виписується на аванс і ще не проведено документів відвантаження або актів виконаних робіт, номенклатурний склад заповнюється за замовленням клієнта, за яким надійшли кошти. Якщо замовлення відсутнє – ПН заповнюється вручну одним рядком на всю суму авансу. Характерною рисою таких ПН буде відсутність заповненого Документа поставки.

Оформлення ПЗ за операціями відвантаження

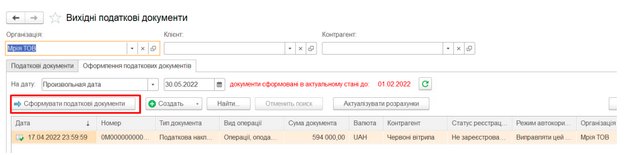

Якщо податкові накладні формуються за операціями відвантаження, то цю процедуру також можна проводити за допомогою регламентного завдання у неробочий час. За необхідності є можливість виписати та зареєструвати ПН в будь який час зі списку податкових документів.

Рис. 4. Формування вихідних податкових документів

Варто зауважити, що операції різняться у випадку, коли вже є документі поставки та коли є аванс, але відвантаження ще не проведено.

У випадку наявності документа поставки (видаткової накладної або акта виконаних робіт/ наданих послуг) в ПН буде вказаний номенклатурний склад такий самий, як і в документі поставки. Аналогічно буде відбуватися процес створення ПН за першою подією, якою є надходження коштів від клієнта, а відвантаження вже відбулось. В цьому випадку датою ПН буде дата надходження коштів, номенклатурний склад заповнюється з документу відвантаження.

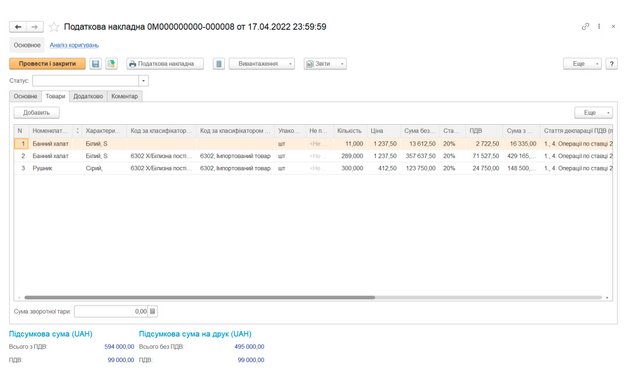

Рис. 5. Приклад сформованої податкової накладної

Документом, що нараховує ПЗ є сформовані ПН. Якщо виписується ПН на аванс, то при черговому формуванні ПН проводиться порівняння номенклатури видаткової та податкової накладних та при їх неспівпадінні автоматично виписується Д2.

Варто зауважити, що ПЗ

- за фактом відвантаження формуються за кредитом рахунку 641,

- за . фактом отримання авансу відображаються за кредитом рахунку 641 та дебетом рахунку 643.

Увага! Для обліку ПЗ за отриманими авансами використовується рахунок 6432. Субрахунок 6431 в BAS ERP використовується для обліку ПЗ за операціями передачі на комісію.