Перезвоните мне

Купуємо у фізичних осіб

Все, описане нижче підходить для конфігурацій BAS КУП, BAS ERP.

Для операцій купівлі товарів чи послуг у фізичних осіб (у т.ч. ФОП) можливі 2 варіанти відображення:

1. Через підсистему Зарплата

2. Через підсистеми Купівлі та Казначейство

Варіант 1

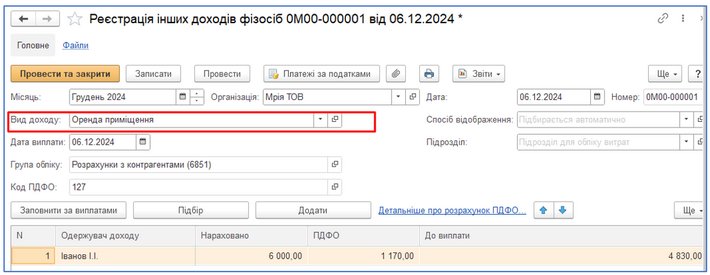

1. Реєстрація даних про доходи та суми податку виконується документом «Реєстрація інших доходів фізосіб» (розділ «Зарплата» – «Інші доходи»)

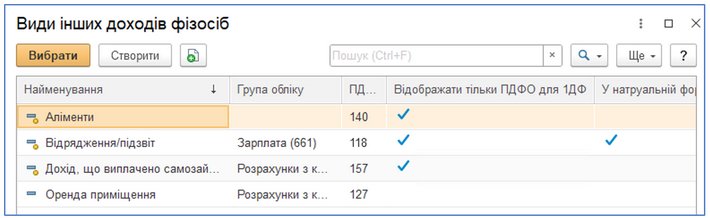

У довідник «Види інших доходів фізосіб» вже внесені деякі поширені види доходів, але його можна доповнювати самостійно.

При проведенні документа «Реєстрація інших доходів фізосіб» сума до виплати автоматично буде розрахована за мінусом податків (ПДФО та ВЗ).

2. Перерахування оплати фізичній особі відображається документом «Списання безготівкових грошових коштів» (розділ ««Казначейство»», група «Банк» - «Безготівкові платежі») з видом операції «Інші витрати» та статтею пасиву «Оплата праці».

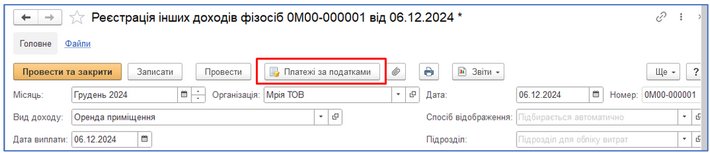

Так само здійснюється перерахування ПДФО і ВЗ, але вид операції у документа «Списання безготівкових грошових коштів» буде «Перерахування податків і внесків». Автоматичне формування пакета платіжних документів здійснюється за допомогою кнопки «Створити документи» в обробці «Формування платіжних документів по податках», яку можна відкрити за допомогою кнопки «Платежі за податками».

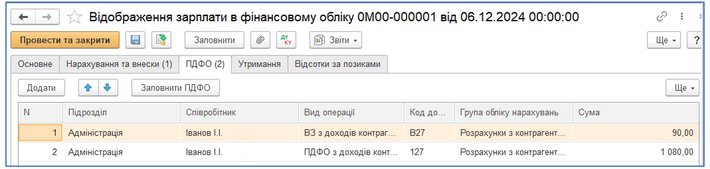

3. Слід створити документ «Відображення зарплати в фінансовому обліку» (розділ «Зарплата», група «Бухоблік»), при автоматичному заповненні в якому на закладці «Нарахування та внески» за видом операції «Доходи контрагентів» відображаються витрати та на закладці «ПДФО» відображаються суми ПДФО і ВЗ.

Після оформлення вказаних документів взаєморозрахунки з контрагентом будуть закриті. Інформація з проводок можна перевірити звітами «Оборотно-сальдова відомість по рахунку» 6851, 6411, 642.

Варіант 2

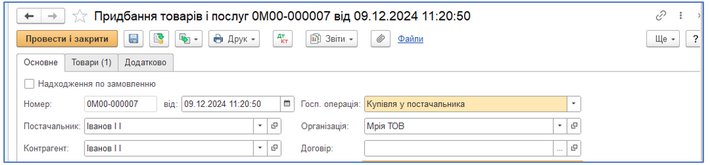

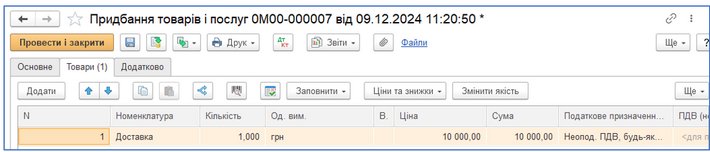

1. Отримання послуги від фізичної особи відображається документом «Придбання товарів і послуг» (розділ «Купівлі», група «Купівлі» - «Документи купівлі (всі)») з видом операції «Купівля у постачальника».

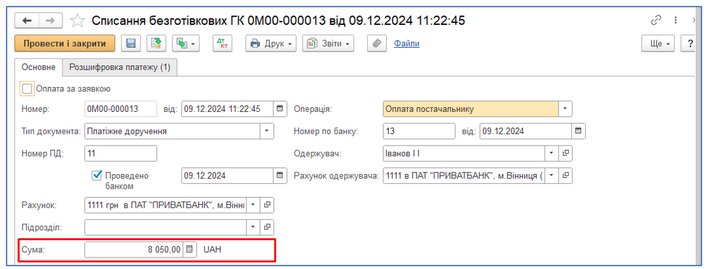

2. Перерахування оплати фізичній особі-підприємцю відображається документом «Списання безготівкових ГК», але за мінусом податків. Зверніть увагу! Автоматично сума не розраховується.

3. Утримання сум ПДФО і ВЗ оформлюється документами «Списання заборгованості» (розділ «Казначейство», група «Взаємозаліки та списання заборгованостей»).

У документах слід вказати вид списання «кредиторської заборгованості» і те, що кредитором є контрагент. Закладку «Заборгованість» можна заповнити автоматично. Відповідно до прикладу при першому заповненні за залишками автоматично буде заповнена сума в розмірі 1950 грн., для відображення ПДФО її слід вручну виправити на 1800 грн. При створенні наступного документа зразу заповниться потрібна сума в 150 грн. На закладці «Доходи і пасиви» слід вказати статтю пасивів «Податки» і рахунки 6411 і 642 відповідно.

4. Для реєстрації даних про доходи та суми податку, для відображення в об’єднаному звіті з ПДФО та ЄСВ, так як і в першому варіанті оформлюємо документ «Реєстрація інших доходів фізосіб» (розділ «Зарплата» – «Інші доходи»).

Таблична частина документа «Реєстрація інших доходів фізосіб» може бути заповнена вручну або автоматично за допомогою кнопки «Заповнити за виплатами».

Перерахування ПДФО і ВЗ здійснюється документами «Списання безготівкових грошових коштів» (розділ «Казначейство», група «Банк» - «Безготівкові платежі») з видом операції «Перерахування податків і внесків». Автоматичне формування пакета платіжних документів, як і при першому варіанті здійснюється за допомогою кнопки «Створити документи» в обробці «Формування платіжних документів по податках», яку можна відкрити за допомогою кнопки «Платежі за податками».