Перезвоните мне

Відповідальне зберігання. Викуп товарів з відповідального зберігання

За умови, прописаної у договорі, зберігач може товари, передані у відповідальне зберігання, використати для власної господарської діяльності. Наприклад, вони можуть бути списані для використання у виробничому процесі, залучені до створення власної продукції чи реалізовані третім особам.

Згідно прикладу: підприємство «СофтПостач» прийняло на відповідальне зберігання водонагрівальне обладнання. Склад зберігання – неордерний. Заставна вартість товару – 195 985,00 грн. Вартість послуг зі зберігання становила 12 000 грн/місяць (з ПДВ).

Підприємство «зберігач» уклало з «поклажодавцем» договір, мета якого – «Приймання на відповідальне зберігання» з 01.05.2025 року (на 2 місяці), та створило оферту з операцією «Приймання на зберігання».

По закінченню строку зберігання частина товару була повернена поклажодавцю, частина списана по причині нестачі, а залишок згідно договору повинен бути реалізований третій особі.

У такому разі зберігачу необхідно оформити отримання права власності на залишок товарів.

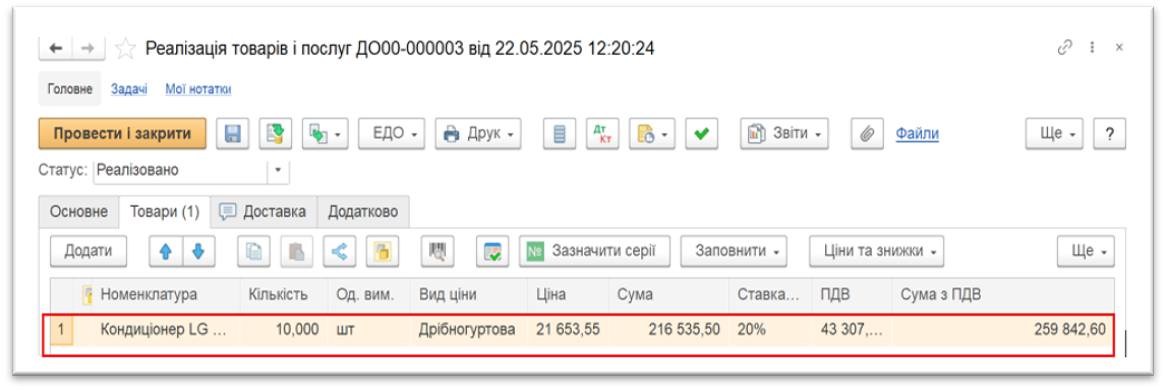

Фактичне відвантаження товару з відповідального зберігання оформлюється документом «Реалізація товарів і послуг» із видом операції «Реалізація» (розділ «Продажі» → «Гуртові продажі» → «Документи продажу (всі)») (рис. 1).

Рис. 1. Відображення фактичного відвантаження товару документом «Реалізація товарів і послуг»

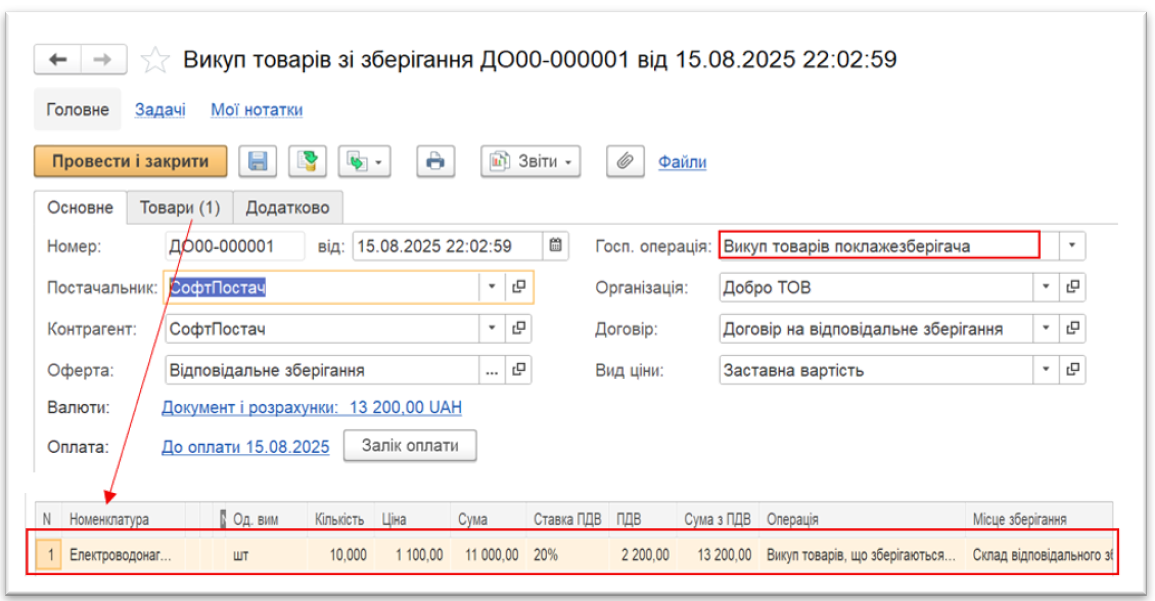

Передача права власності на товари, що перебували на відповідальному зберіганні та реалізовані третій особі, фіксується за допомогою спеціального документа – «Викуп товарів зберігачем».

Оформлюється документ із робочого місця «Викупи товарів до оформлення» (розділ Купівлі) або вручну – у групі «Купівля → Документи купівлі (всі)».

У документі заповнюється інформація про власника товарів (поклажодавця), який передав товари на відповідальне зберігання. У табличній частині вказується тип операції викупу: «Викуп товарів, що зберігаються на складі». При використанні цієї операції в якості місця зберігання можна вибрати лише склад.

Документ при проведенні контролює кількість залишків товарів, прийнятих на відповідальне зберігання. У разі нестачі залишку провести його буде неможливо (рис. 2).

Рис. 2. Документ «Викуп товарів зберігачем»

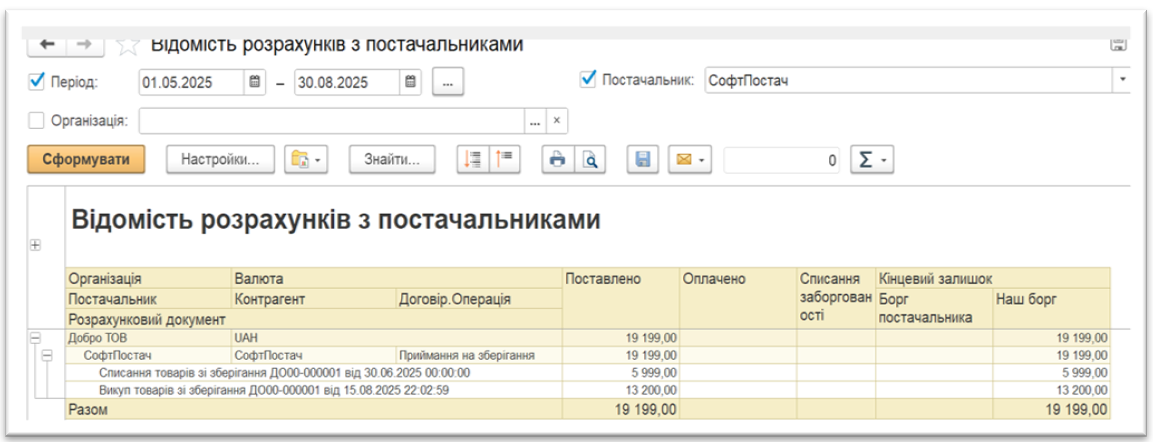

Стан розрахунків із поклажодавцем можна оцінити за допомогою звіту «Відомість розрахунків з постачальниками», який дозволяє відстежувати фактичну заборгованість за обраний період (рис. 3).

Рис. 3. Звіт «Відомість розрахунків з постачальниками»

Взаєморозрахунки з поклажодавцем у документах «Викуп товарів зі зберігання» або «Списання товарів зі зберігання» формують заборгованість за неповернуті товари.

Заборгованість за послуги, які були надані поклажодавцю за відповідальне зберігання, формується документом «Реалізація послуг та інших активів».