Перезвоните мне

Приймання товарів на відповідальне зберігання

BAS ERP, ред. 2.5

BAS Комплексне управління підприємством, ред. 2.5

BAS Управління торгівлею, ред. 3.5

Згідно ЦК України, при передачі майна на відповідальне зберігання враховується, що право власності на передані речі не переходить до зберігача.

Для поклажодавця ця операція не вважається ні продажем, ні постачанням товару.

Приймання товарів на відповідальне зберігання характеризується низкою ключових аспектів. Основними з них є наступні положення:

– право власності на товари, передані на зберігання, залишається за поклажодавцем;

– зберігач не має права використовувати це майно у своїй господарській діяльності без узгодження з поклажодавцем.

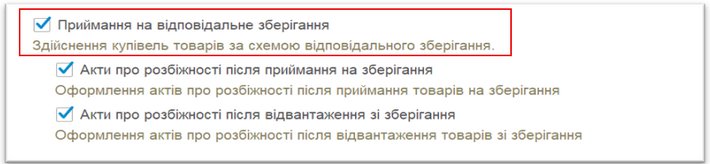

Налаштування функціоналу: у програмному забезпеченні передбачений механізм оформлення такої операції через функціональну опцію «Приймання на відповідальне зберігання».

Налаштування виконується в розділі "НДІ і адміністрування" → "Купівлі" → "Документи купівель".

Рис. 1. Налаштування відповідального зберігання

У прикладному рішенні організовано просту схему приймання товарів на відповідальне зберігання, «як вид взаємовідносин з постачальником».

Приклад: Підприємство «СофтПостач» (зберігач) з 01.05.2025 року оформило договір відповідального зберігання партії товарів на 2 місяці із заставною вартістю 195 985,00 грн.

На складі зберігача не використовується ордерна схема.

Вартість послуг зі зберігання становила 12 000 грн/місяць (з ПДВ).

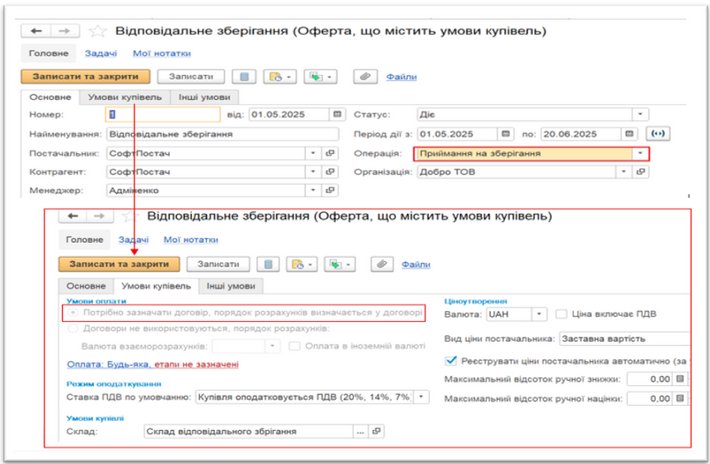

Для документального фіксування передачі товарів від постачальника використовується оферта, у якої при створенні вибрано тип операції «Приймання на зберігання» та в розділі «Умови оплати» вказано, що «Потрібно вказати договір, порядок розрахунків визначається у договорі».

Рис. 2. Оферта при відповідальному зберіганні

Однією з важливих умов співпраці з постачальником у межах оферти буде укладення договору.

Рішення про необхідність використання договору для взаєморозрахунків із постачальником приймається користувачем самостійно.

Однак, якщо в оферті вибрано тип операції «Приймання на зберігання», стає обов’язковим вказання договору.

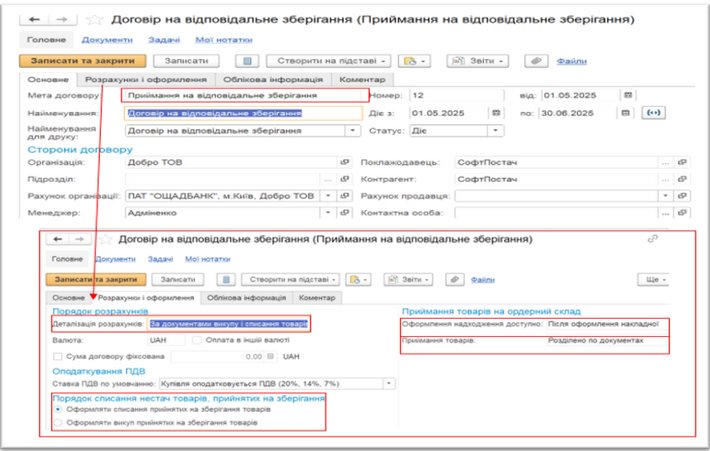

Створюємо «Договір на відповідальне зберігання», у якому будуть зареєстровані умови передачі товарів і який може містити:

– валюту розрахунків;

– правила деталізації (за договором чи за окремими документами);

– ставку ПДВ (використовується лише за умови можливого викупу товарів);

– порядок списання нестач із двома можливими варіантами:

1. у разі втрати чи пошкодження товарів для їх списання слід обирати варіант «Оформлення списання прийнятих на зберігання товарів»;

2. якщо ж товари залишаються «під реалізацію», варто вказувати «Оформлювати викуп прийнятих на зберігання».

Рис. 3. Створення договору на відповідальне зберігання

Потрібно враховувати, що при відображенні операцій приймання товарів на відповідальне зберігання розрахунки за договором із постачальником можуть здійснюватися і без використання оферти.

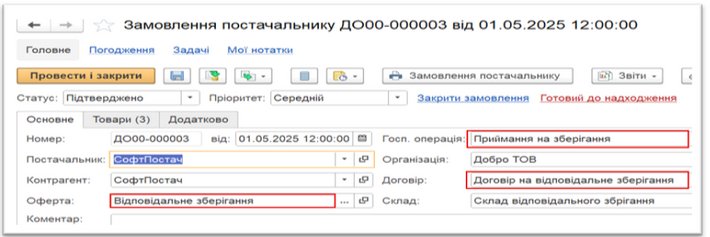

Створюється документ «Замовлення постачальнику», щоб полегшити реєстрацію умов приймання та моніторинг термінів виконання.

Тип операції «Приймання на зберігання» виключає відображення ПДВ у таблиці документа.

Рис. 4. Документ «Замовлення постачальнику»

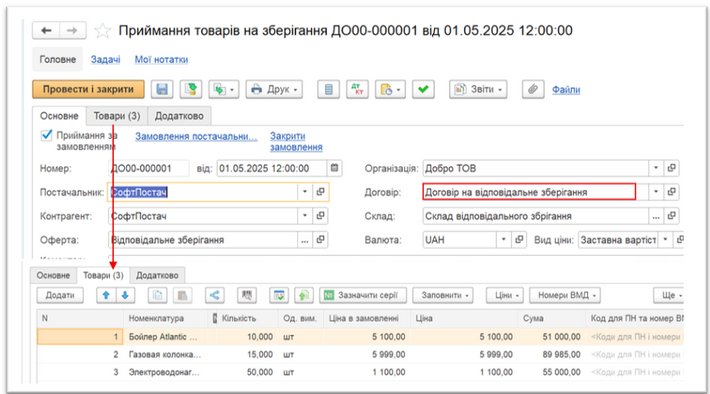

На підставі документа «Замовлення постачальнику» створюється документ «Приймання товарів на зберігання», призначений для відображення факту надходження товарів на відповідальне зберігання від поклажодавця на склад.

Пам’ятаємо при цьому, що право власності на товари при цьому залишається у поклажодавця.

Рис. 5. Документ «Приймання товарів на зберігання»

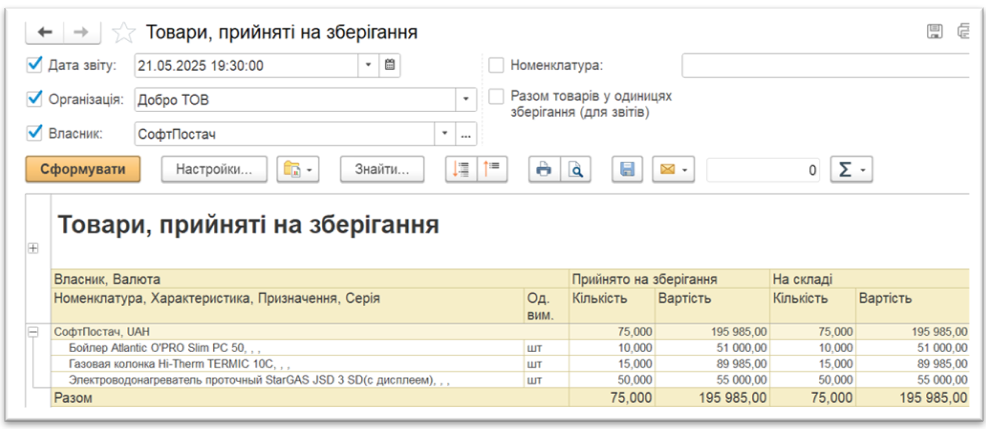

Для аналізу залишків товарів на зберіганні існує звіт «Товари прийняті на зберігання».

Рис. 6. Звіт «Товари прийняті на зберігання»