Перезвоните мне

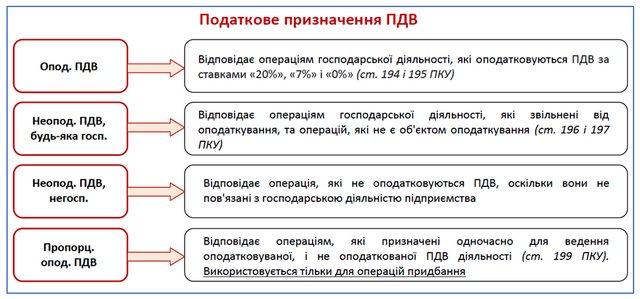

Податкові призначення ПДВ

Для відображення господарської операції в обліку ПДВ треба визначити її податковий статус з точки зору податкового законодавства України. Для цих цілей використовується параметр обліку ПДВ - податкове призначення ПДВ.

Значення цього параметру визначає, придбані чи активи для використання в оподатковуваних, не оподатковуваних ПДВ операцій або ж в тих і інших.

Податкове призначення ПДВ застосовується:

- Для визначення права на податковий кредит (виникнення податкових зобов'язань);

- Для контролю над цільовим використанням активів і витрат.

Податкове призначення ПДВ вказується:

- У звичайних оперативних документах покупок, продажів і оплати;

- У податкових накладних;

- У регламентних і спеціальних документах податкового обліку ПДВ. Наприклад, в прикладному рішенні «BAS Бухгалтерія» передбачені регламентні документи з обліку ПДВ: «Реєстрація авансів (складний облік ПДВ)», «Коригування очікуваного й підтвердженого ПДВ».

Ставка податку:

- «20%» основна ставка податку для оподатковуваних операцій (ст. 193, 194 ПКУ);

- «7%» застосовується по операціях (згідно ст. 193 ПКУ, пп.193.1) з:

- o постачання на митній території України та ввезення на митну територію України лікарських засобів, дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів за переліком, затвердженим Кабінетом Міністрів України;

- o постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання, дозволених для застосування у межах клінічних випробувань, дозвіл на проведення яких надано центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров’я.

- «0%» для операцій за нульовою ставкою (ст. 193, 195 ПКУ), наприклад, експорт товарів;

- «Без ПДВ» для операцій, звільнених від оподаткування (ст. 197 ПКУ), наприклад, поставка продуктів дитячого харчування, постачання послуг із здобуття вищої, середньої, професійно-технічної та дошкільної освіти навчальними закладами, періодичних видань друкованих засобів масової інформації та т. ін.;

- «Не ПДВ» для операцій, які не є об'єктом оподаткування (ст.196 ПКУ), наприклад, розрахунково-касове обслуговування банків, виплата заробітної плати, передача майна на відповідальне зберігання або в лізинг і т. ін.

Примітка. Ставка ПДВ і податкове призначення ПДВ не завжди однозначно відповідають один одному:

- При продажі та інших розрахунках з покупцями ставка ПДВ повинна точно відповідати податковому призначенням ПДВ в документах, що відображають операцію;

- При покупці ставка ПДВ повинна відповідати прибутковим документам від постачальника, а податкове призначення ПДВ визначається цільовим призначенням придбаного активу (послуги). Тобто можна купити запас без ПДВ, але для використання в оподаткованій ПДВ діяльності, і навпаки, можна купити запаси з ПДВ (20%), але для використання в неоподатковуваній ПДВ діяльності.

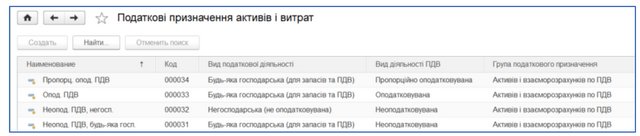

Приклади вказівки податкового призначення ПДВ в операціях придбання:

- Придбані з ПДВ (20%) запаси для ведення господарської оподаткованої ПДВ діяльності – податкове призначення «Опод. ПДВ», при проведенні нараховується очікуваний податковий кредит по ПДВ і фіксується цільове призначення;

- Придбані без ПДВ (у не платника ПДВ) запаси для ведення господарської оподаткованої ПДВ діяльності – податкове призначення «Опод. ПДВ», при проведенні не нараховується очікуваний податковий кредит з ПДВ, але фіксується цільове призначення запасів;

- Придбані з ПДВ (20%) запаси для ведення господарської, що не оподатковується ПДВ діяльності – податкове призначення «Неопод. ПДВ, будь-яка госп.», при проведенні не нараховується очікуваний податковий кредит з ПДВ, але фіксується цільове призначення;

- Придбані з ПДВ (20%) запаси для НЕ господарської діяльності та відповідно не оподатковуються ПДВ - податкове призначення «Неопод. ПДВ, негосп.», при проведенні не нараховується очікуваний податковий кредит з ПДВ, але все одно фіксується цільове призначення.